炒股十倍杠杆操作 新税务预警! 企业所得税预缴率低于50%, 被要求核查!

近期炒股十倍杠杆操作,有企业收到税务预警:因2021-2023年企业所得税年度申报表数据,存在预缴率低于50%的疑点,要求核查!

一、税务局是怎么发现的?

基于强大的金税四期系统加持,税务部门在对企业纳税申报数据的稽核比对方面,相较之前而言,有了指数级别的巨大提升。

利用税收大数据,税务部门在后台把勾稽指标设置好,可以轻松对企业所得税季报和财务报表,以及已预缴税款占比年度汇算税款情况,进行自动分析比对。

一旦发现企业存在相关问题,系统就会触发预警,税务风险管理人员就会排查落实。

二、企业应该如何应对?

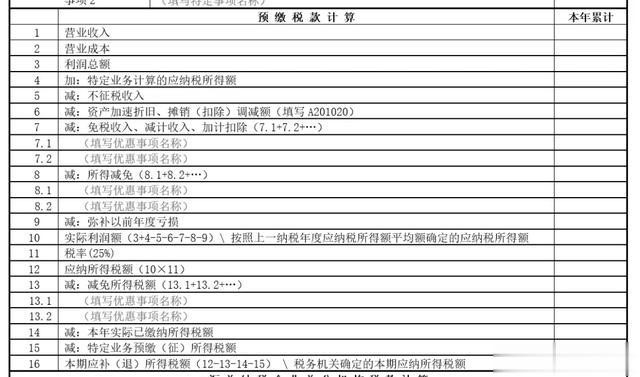

如果收到这样的预警信息,企业应根据预缴申报表中预缴税款计算相关栏目,进行分析核查。

从预缴税款计算与年度汇算清缴税款计算不一致的地方,进行分析和说明。

如果是正规操作,比如计提坏账准备、资产减值等造成的预缴企业所得税和年度汇算清缴数额存在差异,如实说明即可。

而如果是因为申报数据有误,或是存在滥用暂估等违规情形,那么则需要及时整改,更正申报表。

在“以数治税”背景下,我们建议企业,应格外重视企业的各项申报数据和表间的勾稽关系,确保预缴申报表与财务报表数据一致。

三、企业所得税预缴率多少合适?

在现行政策规定中,对于企业所得税预缴比例,并没有明确的要求,企业按规定申报预缴即可。相关预缴政策规定参考如下:

1、企业所得税法规定,企业需按月或按季预缴企业所得税。

2、企业所得税法实施条例规定,一般情况下,企业按月或按季预缴所得税时,应按月度或季度实际利润额预缴。

即,原则上,企业所得税预缴,是按企业当期的实际会计利润来计算。

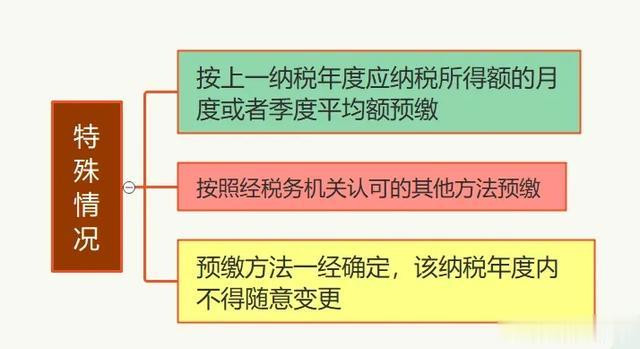

3、对于按月或按季实际利润额预缴有困难的,企业所得税法实施条例还明确可以特殊处理。

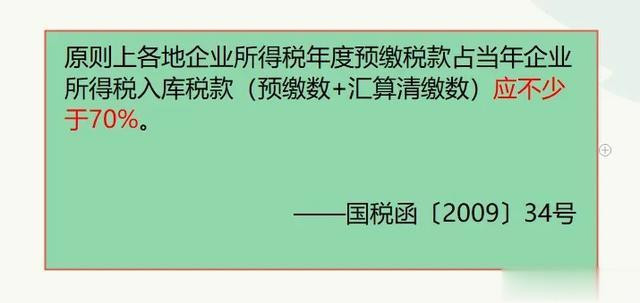

4、除此之外,国税函〔2009〕34号,还规定了一个70%的比例,具体如下:

但这个规定,是针对税务机关的内部考核要求,并不是对企业的要求。

四、有什么方法,可以合规的减少预缴税款?

有些企业,利润波动比较大,可能第一二季度盈利很多,三四季度会有亏损。如果据实预缴,会多交所得税,汇算再退税,会比较麻烦。

这种情况下,想要减少退税的麻烦,最好的解决方法,自然就是尽量减少预缴税款。

常见的合规思路有两个,一个是把财务报表利润尽可能的做低,另外一个是,根据实际业务情况预提费用。

比如,在符合会计制度和会计准则的前提下,企业可以计提各项资产减值准备、风险准备等准备金支出,也可以将暂时没有取得发票的真实发生的费用,进行列支。

但需要大家注意的是,不能滥用暂估。当前对于滥用暂估查的也比较严,有不少企业因为滥用暂估被查被罚。

最后,以上内容仅供一般参考,不作为实际操作依据。如果你有什么看法,欢迎说出来炒股十倍杠杆操作,我们一起讨论。